「新NISAって結局どうなの?」

最近、本当にこの言葉をよく見ます。

SNSでは、

- 「新NISAやらない人は損」

- 「とりあえずオルカン買っとけ」

- 「銀行預金は終わり」

- 「20年後に数千万円差がつく」

みたいな言葉が毎日のように流れてきます。

でもその一方で、

- 「投資って怖い」

- 「損したらどうするの?」

- 「暴落したら終わりじゃない?」

- 「結局、国に騙されてるだけでは?」

こう感じている人もかなり多いと思います。

実際、「新NISA やめとけ」という検索もかなり増えています。

つまり多くの人が、

「始めたほうがいい気はする。でも怖い」

この状態なんです。

この記事では、実際に新NISAを始めた人のリアルな感覚も含めながら、

- なぜ「やめとけ」と言われるのか

- 本当に危険なのか

- どんな人に向いているのか

- 逆に向いていない人は?

- 実際どれくらい増えるの?

- 何を買えばいい?

- 楽天証券とSBI証券どっちがいい?

まで、“投資ガチ勢”ではなく、普通の会社員目線でわかりやすく解説していきます。

この記事を読み終わる頃には、

「自分はやるべきかどうか」

かなりハッキリ判断できるはずです。

結論|新NISAは「短期で儲けたい人」以外はかなり強い制度

最初に結論から言います。

新NISAは、

- 「短期間で一気にお金を増やしたい人」

- 「5年〜20年かけて、少しずつ資産を増やしたい人」

- “利益に税金がかからない”

- 「NISA=絶対儲かる」

- 「投資で増えた利益を非課税にする制度」

- 投資なので、普通に減る可能性があります。

- 「絶対安全」

- “長期投資”

- 「え、これ大丈夫…?」

- “みんなが軽く言うほど簡単ではない”

- 長期で見ると、かなり強い可能性が高いから。

- 「お金を寝かせる」より、

- 「世界経済に乗る」

- 「複利」

- 全世界株 or S&P500

- 世界中にまとめて投資する商品

- 「迷ったらオルカン」

- アメリカ集中

- 安定感重視 → オルカン

- 米国成長期待 → S&P500

- どっちでも大きな差はない

- 「もっと早く少額で始めればよかった」

- “慣れ”

- 「市場に居続けること」

- 「誰でも絶対やるべき」

- “少額でも経験してみる”

- 「お金に働いてもらう感覚」

- 「稼ぐ」

- 「増やす」

- 「慣れること」

「短期間で一気にお金を増やしたい人」

には向いていません。

ですが、

「5年〜20年かけて、少しずつ資産を増やしたい人」

には、かなり強い制度です。

なぜなら、新NISA最大のメリットは、

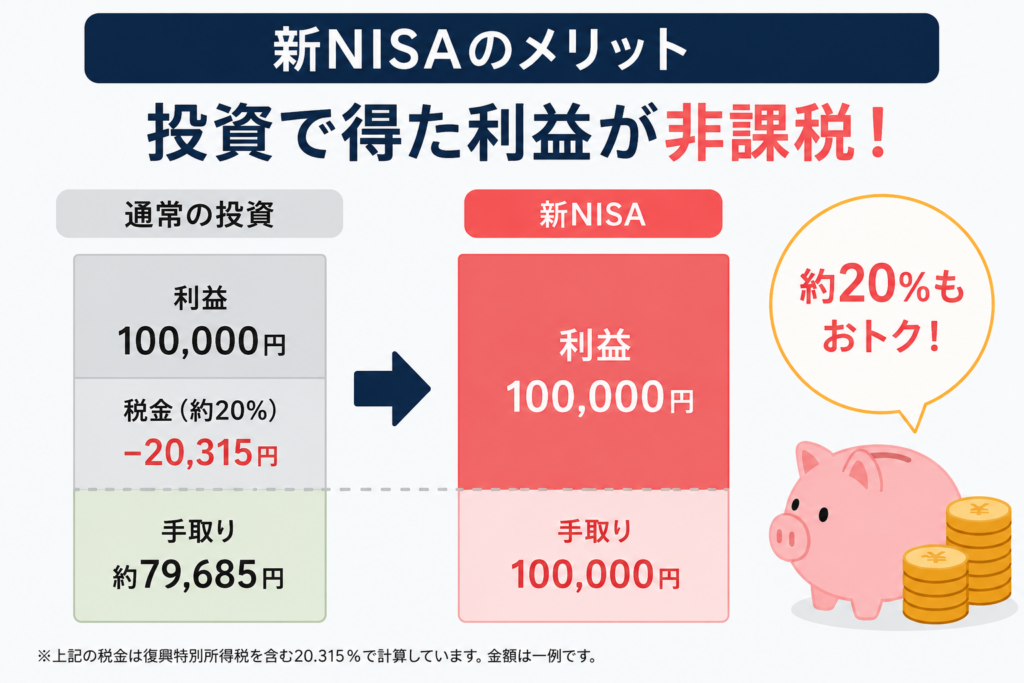

“利益に税金がかからない”

からです。

普通、投資で利益が出ると約20%税金が引かれます。

例えば10万円利益が出ても、

実際に手元に残るのは約8万円。

でもNISA口座なら、

利益がそのまま受け取れる。

これがかなり大きい。

しかも2024年から始まった新NISAは、

以前よりかなり強化されました。

- 非課税枠が大幅アップ

- 恒久化(期限ほぼなし)

- 売却後の再利用も可能

つまり国としても、

「貯金だけじゃなく投資も使って資産形成してね」

という流れをかなり強めています。

ただし。

ここで重要なのが、

「NISA=絶対儲かる」

ではないということ。

ここを勘違いすると危険です。

そもそもNISAって何?

めちゃくちゃ簡単に言うと、

「投資で増えた利益を非課税にする制度」

です。

本来、投資には税金がかかります。

でもNISA口座を使えば、

一定額まで税金ゼロ。

つまり、

- 株

- 投資信託

- ETF

などで増えた利益をそのまま受け取れる。

だから「お得」と言われています。

なぜ「新NISAやめとけ」と言われるのか?

ここ、かなり大事です。

実際に「やめとけ」と言われる理由には、

ちゃんと理由があります。

理由① 元本保証ではないから

まず最大の理由。

投資なので、普通に減る可能性があります。

これ。

意外と軽く考えている人が多い。

SNSだと、

- 「積立しとけば勝てる」

- 「オルカン最強」

- 「放置でOK」

みたいに簡単に見える。

でも実際は、

普通にマイナスになる時期があります。

例えば、

- リーマンショック

- コロナショック

- 米国金利問題

- 世界的インフレ

こういうタイミングでは、

かなり下がることもあります。

実際、

数十万円〜数百万円レベルで減る人もいます。

だから、

「絶対安全」

ではありません。

理由② 短期で儲からない

これもかなり誤解されやすい。

新NISAって、

“長期投資”

前提の制度です。

つまり、

- 1年で100万円増やしたい

- すぐFIREしたい

- 一発逆転したい

みたいな人には向いてない。

むしろ、

毎月コツコツ積み立てて、

10年、20年かけて増やす。

かなり地味です。

SNSの「爆益報告」だけ見て始めると、

ギャップで辞めます。

理由③ 暴落時にメンタルがキツい

これ本当にあります。

例えば毎月3万円積み立てて、

半年後に評価額がマイナス8万円とかになる。

すると人間、

「え、これ大丈夫…?」

って普通に不安になります。

実際、多くの初心者は、

- 下がる

- 怖くなる

- 売る

- 後から戻る

をやります。

これが一番もったいない。

新NISAは、

「握力」がかなり大事。

理由④ 周りが“簡単そう”に言いすぎている

これも結構ある。

SNSやYouTubeでは、

- 「誰でも簡単」

- 「放置で増える」

- 「やらない人だけ損」

みたいな空気があります。

でも実際には、

- 暴落もある

- 精神的に不安になる

- 継続が難しい

- 生活費優先

- 収入が不安定

など、

リアルなお金の問題があります。

つまり、

“みんなが軽く言うほど簡単ではない”

というのは本当です。

それでも新NISAが強い理由

ここからが本題です。

ではなぜ、

それでも多くの人がNISAをやっているのか。

理由はシンプル。

長期で見ると、かなり強い可能性が高いから。

銀行預金だけでは増えにくい時代

今の銀行金利って、

ほぼ増えません。

100万円預けても、

増えるのは本当に微々たるもの。

一方で、

世界経済は長期的に見ると成長してきました。

つまり、

「お金を寝かせる」より、

「世界経済に乗る」

ほうが、

長期では強い可能性が高い。

これが投資の考え方です。

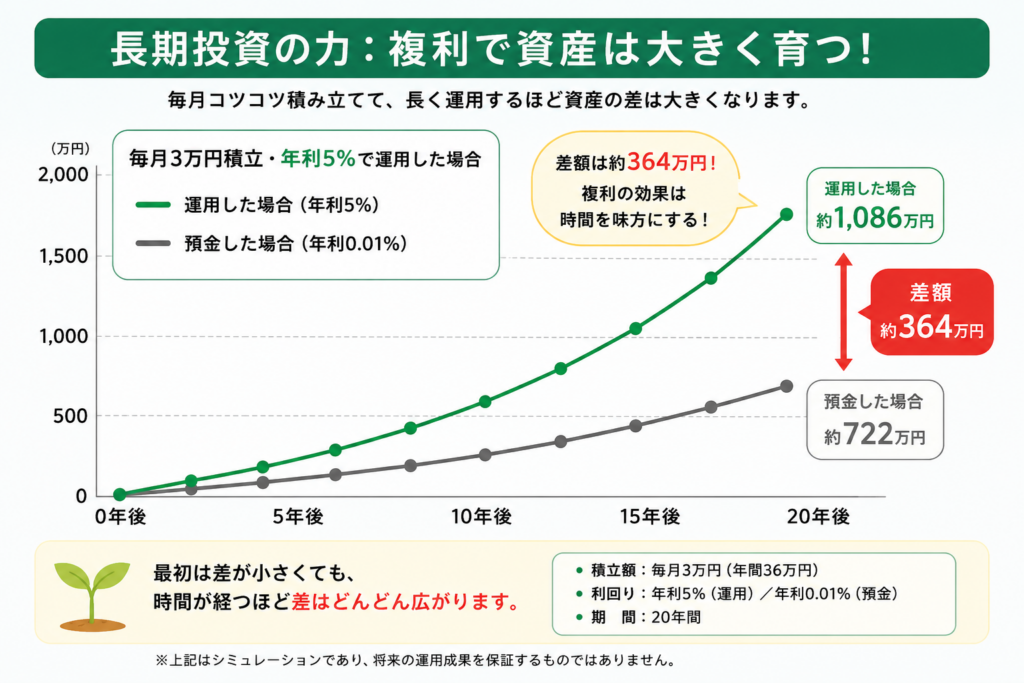

複利が本当に強い

投資でよく言われるのが、

「複利」

です。

簡単に言うと、

- 利益が出る

- その利益も再投資される

- 雪だるま式に増える

ということ。

例えば毎月3万円を

年利5%で20年積み立てると、

元本720万円に対して、

最終的には1000万円超になる可能性があります。

複利って、

最初は地味なんです。

でも10年を超えたあたりから、

伸び方が変わってきます。

実際、何を買えばいいの?

ここ気になりますよね。

初心者がよく見るのは、

- オルカン

- S&P500

- NASDAQ

- 高配当株

この辺。

でも初心者なら、

まずはかなり王道ですが、

全世界株 or S&P500

から入る人が多いです。

オルカンとは?

「オール・カントリー」の略。

つまり、

世界中にまとめて投資する商品

です。

アメリカだけでなく、

- 日本

- ヨーロッパ

- 新興国

なども含まれる。

なので、

「迷ったらオルカン」

と言われることが多い。

S&P500とは?

アメリカの代表企業500社に投資するもの。

例えば、

- Apple

- Microsoft

- Amazon

- NVIDIA

など。

近年かなり強い。

ただし、

アメリカ集中

なので、

良くも悪くも米国依存です。

結局どっちがいい?

これは永遠に議論されています。

かなり簡単に言うと、

安定感重視 → オルカン

米国成長期待 → S&P500

って感じ。

ただ初心者なら、

まずはどちらか1本で十分。

いきなり複雑にしないほうがいいです。

楽天証券とSBI証券どっちがいい?

これも超定番。

結論から言うと、

どっちでも大きな差はない

です。

ただ特徴はあります。

楽天証券

向いてる人:

- 楽天経済圏

- 楽天カード使う

- UIシンプル好き

メリット:

- 楽天ポイント使える

- 初心者向け感強い

- 見やすい

SBI証券

向いてる人:

- 手数料重視

- 長期で本格運用したい

- 三井住友カード使う

メリット:

- 商品数かなり多い

- 人気高い

- ポイント還元強い

実際に始めて感じたこと

ここはかなりリアルな話。

投資って、

始める前はめちゃくちゃ怖いんです。

でも実際始めると、

最初に感じるのは、

「もっと早く少額で始めればよかった」

これ。

なぜかというと、

投資って結局、

“慣れ”

の部分がかなり大きいから。

最初は数千円でもいい。

実際、

月1000円積立から始める人もいます。

重要なのは、

「市場に居続けること」

なんです。

逆に、NISAをやらないほうがいい人

これはちゃんと言います。

以下の人は、

無理してやらなくていいです。

① 生活費がギリギリ

まずこれ。

投資より先に、

- 固定費見直し

- 貯金

- 生活防衛資金

のほうが大事。

生活苦しい状態で投資すると、

下落時に耐えられません。

② 短期で増やしたい人

NISAは、

短期爆益向けではありません。

すぐ儲けたいなら、

期待値がズレています。

③ 下がると眠れなくなる人

これ本当に大事。

投資って、

普通に上下します。

そこで毎回メンタル崩れるなら、

無理にやらないほうがいい。

結局、新NISAはやるべき?

最後にまとめます。

新NISAは、

「誰でも絶対やるべき」

ではありません。

でも、

- 長期で資産形成したい

- 将来ちょっと不安

- 貯金だけでは厳しい気がする

- 少しずつ増やしたい

こういう人には、

かなり相性がいい制度です。

逆に、

- 一発逆転したい

- 短期で稼ぎたい

- 元本割れが絶対嫌

なら向いていません。

ただ個人的には、

“少額でも経験してみる”

価値はかなりあると思います。

なぜなら、

今後の時代、

「お金に働いてもらう感覚」

は、

かなり重要になってくるからです。

昔みたいに、

- 終身雇用

- 年功序列

- 貯金だけで安心

という時代ではなくなっています。

だからこそ、

「稼ぐ」

だけじゃなく、

「増やす」

も少しずつ覚えていく。

新NISAは、

その入口としてはかなり優秀です。

最初から完璧じゃなくていい。

むしろ、

- 月1000円

- 月3000円

- とりあえず触ってみる

くらいでも十分。

投資って、

結局“知識”より、

「慣れること」

のほうが大きいです。

そして長期投資は、

派手ではない。

でも、

だからこそ強い。

数年後、

「あの時始めておいてよかった」

と思う人は、

これからもかなり多いと思います。